现行准则的特殊性缺失

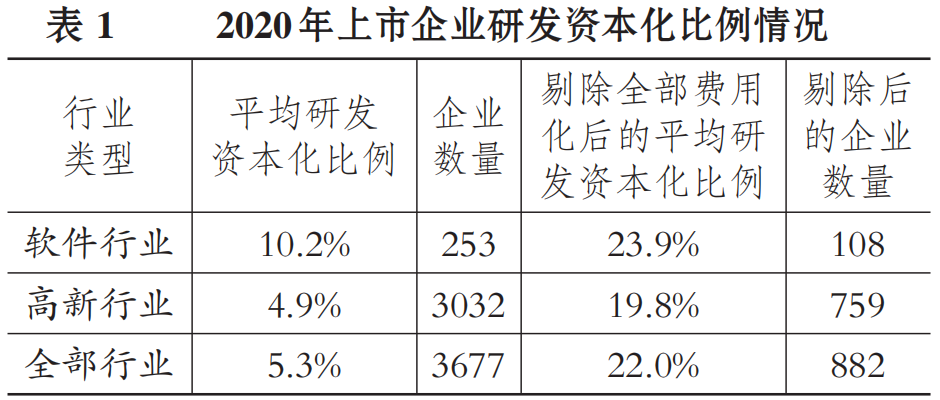

现行规定未能充分考虑软件企业在研发方面的特性。在我国,253家软件企业在确认、计算和公开研发费用时,存在不少不完善之处。多数企业在处理相关会计事务时,只能参照通用准则,导致软件企业特有的成本状况难以得到准确体现。

软件企业的研发过程与一般行业有显著差异,表现在研发时长、技术更新速度等方面。但现行规定未能针对此特点进行区分,导致软件企业的研发开支难以得到恰当、有效的管理,进而影响了企业财务数据的精确性。

会计处理现状分析

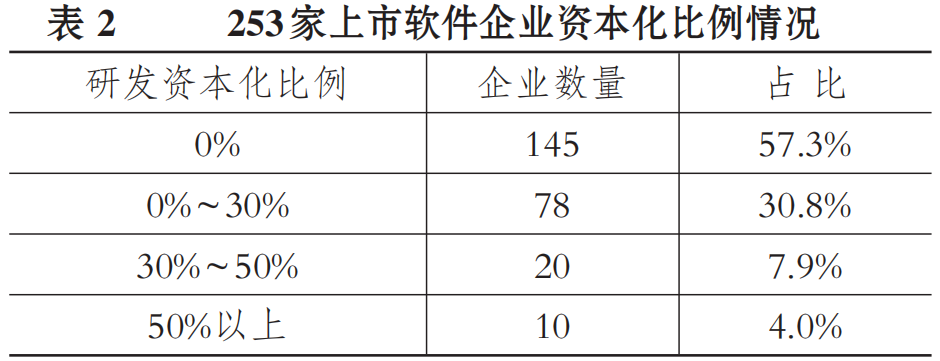

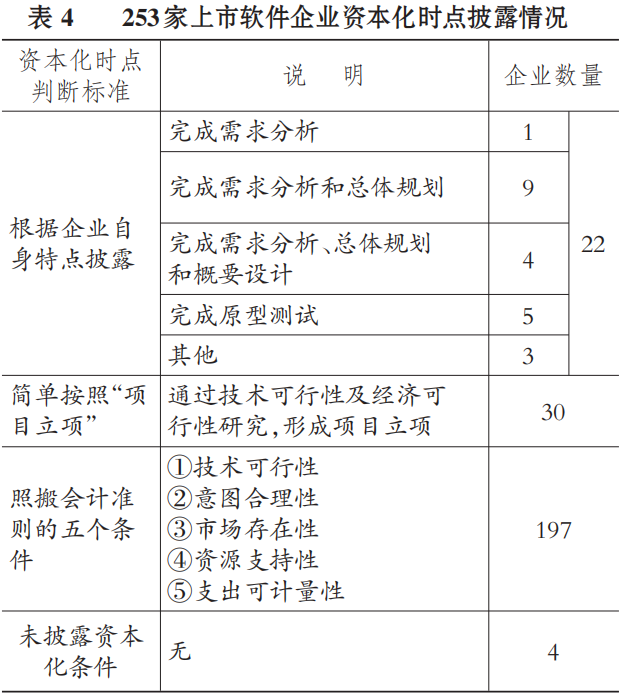

依据2006年修订的《企业会计准则》,研发成本从全额计入费用转变为部分可转为资本。然而,准则中对条件的描述不够明确,给了企业操纵利润的余地。因此,在253家软件企业中,有部分企业便利用了费用与资本化选择的灵活性,对利润进行了管理。

很多公司追求个人目标,在利润调整上采取边缘策略。这种现象导致软件公司的会计信息真实性受到怀疑,进而影响了投资者和监管机构对企业财务状况的评价。

政策制度成问题原因

知识产权的获取有严格的要求,且评分标准较为主观,这使得企业缺乏提升研发支出资本化率的积极性。企业害怕投入大量研发资金,却因不符合知识产权的门槛而无法转化为资本,结果只能增加成本,却无法获得相应的收益。

软件企业在面对这一政策背景时,倾向于采取较为保守的会计策略。这种做法不利于将研发成果转化为资本,同时也对企业加大研发投入和推动创新进步产生了阻碍。

税收因素影响处理

长远来看,研发费用的总额在费用化和资本化两种方式下保持不变,但费用化在短期内享受税收优惠。因此,不少软件公司为了追求短期利益,更倾向于选择费用化处理,却未充分考虑到这种做法对长期财务状况可能带来的不利影响。

税收政策的指导下,软件企业多聚焦于眼前的税收优惠,这导致研发投入资本化的进程受阻,对企业长期资产的增长和价值增值不利。

企业营业净利率差异

软件公司普遍利润较高,不过,在营业净利率上,采用研发费用化和资本化的企业差异显著。采用费用化的公司,短期内成本有所下降,净利率看似不错,但长远来看,却忽视了研发成果的价值。相对的,选择资本化的公司,尽管初期财务压力较大,但长期资产价值有望提升。

这种区别使得企业在会计处理方法上感到困惑,难以抉择哪种方式对企业未来的发展更有益,进而影响了企业决策的科学性。

信息披露监管问题

咨询内容涉及研发资金等四个子类别,主要核实数据波动的缘由和合理性、资金数额及占比的准确性。尽管监管相当严格,但在具体操作中,众多企业并未完全依照规定公开必要信息。

在资本化会计处理上,众多企业未能充分阐述其差异。多数公司的年报披露内容质量不高,这使得投资者和监管机构难以据此准确评估企业的研发投入情况。

阅读完这篇讨论软件企业研发费用会计处理的文章后,你怎样看待软件公司在挑选会计处理研发费用的方法时,如何做到在追求眼前利益和促进长远发展之间取得平衡?