我国科技行业正快速进步,在信息技术及软件开发方面表现突出。然而,企业们承受着沉重的税负,若未提前做好应对措施,经济压力将会非常突出。接下来,我们将具体探讨税收状况及应对之策。

行业税收痛点

我国信息技术及软件开发领域正快速进步,对科技进步和产业升级至关重要。但沉重的税收负担却成了企业发展的阻碍。依据现行税法,公司若利润超300万,需缴纳25%的企业所得税;股东分红或提现,还需额外支付20%的个人所得税。这导致企业可支配资金大幅减少,严重影响了企业的盈利能力和长远发展。

园区策略选择

为了减轻税收压力,企业可以进行合理的规划。只要业务真实,企业就能在税收优惠的园区设立个体或独资企业,并申请税收核定,这确实是个有效的策略。比如重庆的一个产业园区,它不仅能帮企业减少税务负担,而且流程简便,企业无需经历复杂的步骤和条件,就能享受到税收减免。

园区低税优势

个体工商户的税务体系相对简单,包括增值税、附加税和个人经营所得税。他们无需缴纳企业所得税和分红个税。在重庆等地,个体工商户还能享受到特别的税收减免,个税的核定税率可降至0.75%。总的来说,将所有税率加起来,整体税率可降至1.8%,这在很大程度上减轻了他们的税收负担。

政策适用范围

税收优惠涉及众多领域,囊括了现代服务业及传统商业贸易等众多板块。企业即便不在园区办公,也能享受优惠,不受地域和场地限制。此举不仅简化了企业运作流程,还减少了开支。这对众多小型及初创企业具有极大的吸引力。

案例实际分析

以年收入500万的软件服务个人为例,他们在税收核定政策下,需缴纳的总税额约为9.2万元,税率大约为1.8%。此外,该政策对企业的原材料采购和运营成本并无特别要求,大大简化了企业的税务处理流程。同时,这也减轻了企业在财务管理上的压力和精力消耗。

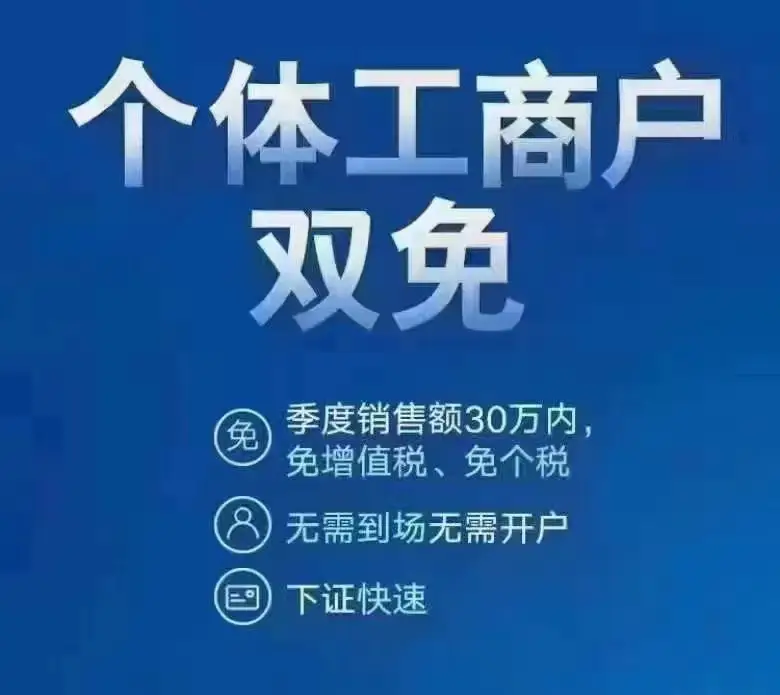

双免优惠政策

初创公司若在重庆税收优惠园区设立,可享受“双免”税收福利。只要个体户季度普通发票总额不超过三十万,全年总额不超过一百二十万,增值税及个人所得税均可豁免。但需满足条件:企业须在园区注册,月销售额需控制在十万元以内,且所有发票需为普通发票。因此,众多行业企业均有资格申请入驻。

借助地方税收政策,企业得以减轻税负,从而更有力地推动自身稳健成长。贵公司是否曾受益于此类税收减免?您对这一政策的效果有何见解?欢迎点赞、转发,并分享您的看法。